Hoy compartimos una síntesis de la descripción general de UMAS de las discusiones sobre el camino hacia el Cero Neto de CO2 y GEI del MEPC 80 de la OMI:

El 7 de julio de 2023, la Organización Marítima Internacional (OMI) logró un hito importante en la industria del transporte marítimo mundial al adoptar su Estrategia de GEI de la OMI para 2023. Esta estrategia revisada se basa en la Estrategia inicial de 2018 y establece un día trascendental para el transporte marítimo internacional en sus esfuerzos por reducir las emisiones de gases de efecto invernadero (GEI).

Una mejora notable en la Estrategia 2023 es la inclusión del concepto de una transición justa y equitativa, que estaba ausente en la Estrategia inicial. Esta revisión establece las expectativas para el sector, así como el desarrollo de futuras medidas políticas, para luchar por reducciones sustanciales de GEI. Específicamente, la estrategia tiene como objetivo una reducción del 30 % en las emisiones de GEI para 2030, una reducción del 80 % para 2040 (basado en los niveles de 2008) y la ambición general de lograr emisiones netas cero lo más cerca posible de 2050. Esto representa un fortalecimiento significativo de la estrategia inicial y envía una fuerte señal al sector del transporte marítimo.

Además, la Estrategia 2023 introduce un nuevo nivel de ambición derivado de los esfuerzos de colaboración de UMAS, los campeones climáticos de alto nivel y el Foro Marítimo Mundial. Esto implica la adopción de tecnologías, combustibles y fuentes de energía con emisiones de GEI nulas o casi nulas para representar al menos el 5 % (con el objetivo de alcanzar el 10 %) de la energía utilizada por el transporte marítimo para 2030. Este compromiso fomenta las inversiones tempranas en proyectos a largo plazo. soluciones, allanando el camino para el surgimiento y la creciente adopción de tecnologías y cadenas de suministro de cero emisiones a partir de 2030.

En términos de contenido, la estrategia amplía el alcance de la discusión desde la intensidad de carbono hasta las emisiones de GEI, incorporando una perspectiva del pozo al despertar que considera el ciclo de vida completo del combustible. Además, la estrategia proporciona una indicación más clara de las próximas medidas globales, incluida la adopción de un estándar de intensidad de GEI de combustible marino basado en objetivos y un mecanismo de fijación de precios de GEI marítimos para 2025. Sin embargo, la estrategia no logra alinear los objetivos de reducción del sector para 2030 y 2040 con el camino necesario para limitar el calentamiento global a 1,5 grados centígrados o menos. En consecuencia, se prevé seguir trabajando en la ruta de reducción de GEI cuando la estrategia se revise en 2028.

En general, la Estrategia de GEI de la OMI para 2023 representa un compromiso multilateral que une a los Estados miembros detrás de un conjunto más fuerte de señales de reducción. Ahora requiere los esfuerzos concertados tanto del sector del transporte marítimo como de los formuladores de políticas para implementar estas señales de manera efectiva.

Preguntas sobre la hoja de ruta de CO2 y GEI hacia Net Zero 2050

¿Esta nueva estrategia se alinea con limitar el aumento de temperatura a 1,5 °C?

No, la nueva estrategia no se alinea con limitar el aumento de temperatura a 1,5 °C. La ruta de reducción de gases de efecto invernadero (GEI) descrita en la estrategia, con puntos de control indicativos de reducciones de GEI del 20 % y el 70 % en función de los niveles de 2008, no alcanza la orientación proporcionada por el Panel Intergubernamental sobre el Cambio Climático (IPCC) para alcanzar el objetivo de temperatura. del Acuerdo de París. Sin embargo, la Estrategia revisada compromete a la Organización Marítima Internacional (OMI) a esforzarse por lograr mayores reducciones de GEI del 30 % y el 80 % para 2030 y 2040 respectivamente, aún con base en los niveles de 2008. Si bien estos objetivos no están completamente alineados con la guía del IPCC, están más cerca de la trayectoria deseada. Al combinar acciones adicionales de la OMI, así como iniciativas nacionales, regionales y de la industria, se vuelve más factible lograr una vía de reducción de GEI que se alinee con la meta de 1,5 °C.

¿Volverán a cambiar estos números (los niveles de ambición y los puntos de control)?

Más probable es que sí. La estrategia está programada para una nueva revisión en 2028 y, posteriormente, cada cinco años. Muchos países han expresado su apoyo a los objetivos de la iniciativa Science-Based Targets (SBTi) derivados de las recomendaciones científicas del IPCC, que implican una reducción del 37 % para 2030 y una reducción del 96 % para 2040. Si las reducciones de GEI se quedan cortas en 2030, la presión persistirá para estos objetivos o para otros potencialmente más fuertes. Para 2028, habrá una mayor comprensión de las tecnologías, los combustibles y el impacto del cambio climático, lo que generará una mayor presión política para la acción. Es plausible que los objetivos se revisen al alza. Si se asegura el objetivo del 30 % como un nuevo mínimo, entonces, según la orientación actual del IPCC (que puede cambiar para 2028), el sector puede enfrentar el desafío de lograr una reducción de GEI de aproximadamente el 100 % para 2040.

¿Están las compensaciones dentro o fuera de la mesa?

Ninguno de los dos. El debate durante ISWG-GHG 15 se centró en el objetivo de 2050 y reveló que la mayoría de los países preferían el término «cero» o «cero neto» sin incluir la compensación. Sin embargo, algunos países apoyaron el término ‘cero neto’ y sugirieron un papel limitado para la compensación si resulta imposible reducir el pequeño porcentaje restante de emisiones. En un intento por cerrar la brecha, el presidente propuso excluir la mención explícita de la compensación del lenguaje, usando ambigüedad constructiva. Por lo tanto, es probable que el tema de las compensaciones vuelva a surgir en la discusión sobre las medidas a mediano plazo. La oposición mayoritaria a la compensación es relevante al considerar el resultado probable de ese debate. Los puntos de control de la estrategia actual especifican ‘emisiones anuales totales de GEI del transporte marítimo internacional’ sin la mención de ‘neto’. Si se consideran las compensaciones, es más probable que sea en el contexto de las etapas finales de la transición del combustible y no como una razón para retrasar la transición. El análisis indica que las compensaciones pueden volverse cada vez más costosas con el tiempo, ya que una compensación significativa requiere que los sectores renuncien a sus propios esfuerzos de reducción de emisiones. Además, la compensación probablemente desempeñaría un papel menor en la transición del transporte marítimo debido a la necesidad de alejarse de los combustibles fósiles y estimular el uso de combustibles y fuentes de energía alternativos.

¿Estimula la estrategia una transición a nuevos combustibles?

Sí, la estrategia estimula una transición a nuevos combustibles. El transporte marítimo tiene opciones a corto plazo, como mejorar la eficiencia y usar combustibles directos como biocombustibles, y opciones a largo plazo necesarias para lograr cero emisiones, como combustibles derivados de energías renovables como el amoníaco verde. Uno de los desafíos en esta transición es garantizar la adopción temprana de soluciones a largo plazo más costosas, incluso en regiones con potencial de producción de bajo costo. Esta coordinación entre los cambios de maquinaria de los barcos y la inversión en la producción en tierra y las cadenas de suministro presenta un problema de «huevo y gallina». La implementación temprana de soluciones a largo plazo junto con opciones a más corto plazo es crucial para la reducción de costos, el desarrollo de infraestructura, la capacitación y los estándares de seguridad. Por lo tanto, muchas partes interesadas de la industria han abogado por una meta para 2030 de lograr un volumen mínimo (por ejemplo, 5 %) de combustibles de cero emisiones. Las medidas de política y una definición más precisa de las tecnologías de «emisión cero o casi cero de GEI» se determinarán durante la adopción de medidas a mediano plazo, previstas para 2025. Durante el debate, la mayoría de los estados miembros rechazaron la inclusión de tecnologías «bajas en GEI». ya que implica más apoyo para ciertos biocombustibles, mientras que «cero o casi cero» representa mejor los combustibles derivados del hidrógeno, que se espera que desempeñen un papel clave en el logro de reducciones profundas de GEI.

¿Las reducciones son de tanque a vigilia o de pozo a vigilia, en CO2 o GEI?

Las reducciones consideradas en la estrategia están a punto de despertar y abarcan todos los gases de efecto invernadero (GEI). Durante los debates, una clara mayoría de los estados miembros apoyó las ambiciones y los objetivos basados en las reducciones de GEI y de recuperación. La estrategia ahora incluye un enfoque más claro en la reducción de GEI, que incluye emisiones de metano (CH4) y óxido nitroso (N2O), además de dióxido de carbono (CO2). Si bien sigue existiendo un objetivo de intensidad de carbono para 2030 relacionado con la revisión de la medida a corto plazo, el marco general y el alcance de la estrategia consideran las reducciones de GEI y las emisiones del pozo al despertar. La estrategia enfatiza que las emisiones de GEI de los combustibles marinos deben contabilizarse en función de las pautas de intensidad de GEI del ciclo de vida desarrolladas por la organización. Este enfoque integral garantiza que se tengan en cuenta problemas como el escape de metano asociado con la producción y el uso de gas natural licuado (GNL) como combustible marino, incluso al establecer políticas para lograr el punto de control de 2030. La estrategia también reconoce que los combustibles derivados del hidrógeno deben contabilizarse en función de las emisiones de GEI del ciclo de vida, teniendo en cuenta las emisiones aguas arriba de la producción de hidrógeno derivado de combustibles fósiles si no se emplea la captura de carbono.

¿Qué se necesitará para cumplir el objetivo de 2030 en la práctica?

Cumplir el objetivo de 2040 requerirá un cambio casi completo de los combustibles fósiles a los combustibles derivados del hidrógeno. Los objetivos requieren una reducción del 90-95% en la intensidad de GEI promedio de los barcos. Este nivel de reducción no puede lograrse únicamente a través de combustibles fósiles y mejoras en la eficiencia. Requerirá un crecimiento sostenido en electricidad renovable, producción de hidrógeno verde y la síntesis de hidrógeno en combustibles marinos adecuados. La innovación seguirá desempeñando un papel vital y se espera que las opciones más atractivas y competitivas se aclaren a lo largo de la década de 2030. El objetivo de la estrategia para 2030 de lograr un volumen del 5 % de combustible sin emisiones estimulará los pilotos, las pruebas y un mayor despliegue, lo que impulsará aún más la transición. Para 2040, se espera un cambio significativo hacia los combustibles derivados del hidrógeno.

¿Qué pasa con CII y EEXI, qué pasará con estos?

El Indicador de Intensidad de Carbono (CII) y el Índice de Eficiencia Energética de Buques Existentes (EEXI) deberán revisarse al alza, con un mayor rigor establecido para el período previo a 2030. El proceso de revisión ya está programado para completarse en 2026, pero puede haber ser un esfuerzo por agilizarlo para brindar certeza sobre su futuro papel antes. La revisión abordará varios aspectos, incluida la posibilidad de convertirlos en regulaciones de eficiencia energética en lugar de centrarse en la intensidad de carbono, la métrica utilizada y los métodos de aplicación.

¿Ha desaparecido un gravamen? ¿Qué políticas podemos esperar que impulsen la transición?

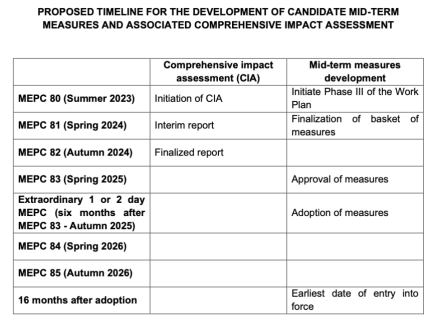

El gravamen no ha desaparecido; ha sido renombrado. Se espera que la transición del transporte marítimo sea impulsada por una combinación de un estándar de combustible y un precio de los gases de efecto invernadero (GEI). El estándar de combustible regulará la reducción gradual de la intensidad de los GEI en los combustibles marinos, mientras que el precio de los GEI aumentará el costo de los combustibles fósiles y generará ingresos. Los detalles de estas medidas aún no se han definido, pero las propuestas y las opciones de diseño se desarrollarán más y se decidirán en la próxima reunión, MEPC 81. La reunión en MEPC 80 se centró en establecer ambiciones en lugar de finalizar medidas. Se llevará a cabo una evaluación de impacto integral y los resultados guiarán los debates posteriores en el MEPC 81. Se considerarán diferentes medidas, como el comercio de créditos de GEI y los mecanismos de reducción de tarifas. Las preferencias de los Estados miembros por las medidas indican el apoyo a un mecanismo de gravamen o fijación de precios por tonelada combinado con medidas técnicas basadas en objetivos. El objetivo es facilitar una transición justa, justa y equitativa.

¿Cuándo podemos esperar medidas que implementarán estos objetivos?

Se puede esperar claridad sobre las medidas para fines de 2025, y la entrada en vigor más temprana sería en 2027. La adopción de las medidas está programada para 2025, y las señales importantes sobre sus detalles estarán disponibles a lo largo de 2024. El cronograma está impulsado por el necesita finalizar los detalles de las medidas, que dependen de los resultados de la Evaluación Integral de Impacto y las discusiones entre los estados. También se requieren períodos mínimos entre los pasos clave del proceso de la Organización Marítima Internacional (OMI), como la aprobación, la adopción y la entrada en vigor.

¿Cuáles son las implicaciones para las inversiones relacionadas con el transporte marítimo?

La Estrategia revisada tiene implicaciones significativas tanto para las inversiones en energía renovable como en combustibles fósiles. La estrategia establece expectativas para los objetivos de reducción de emisiones de GEI y promueve la adopción de tecnologías, combustibles y fuentes de energía de emisión cero o casi cero. Esto indica la necesidad de una inversión inmediata en tales soluciones. Los inversores pueden preferir una mayor certeza, que llegará cuando la estrategia se convierta en una política en 2025. Sin embargo, esperar la certeza puede presentar riesgos o oportunidades perdidas. Los gobiernos nacionales, las estrategias industriales, las políticas regionales y las acciones de la industria serán importantes para reducir los riesgos y costos de inversión.

¿La política de la OMI estimulará el uso de los ingresos en todos los países «de manera uniforme»?

R: Es demasiado pronto para decirlo, pero hay indicios de que se ayudarán las oportunidades en el sur global. La estrategia de la OMI contempla una transición justa y equitativa, que incluye no dejar a ningún país atrás. La estrategia señala un compromiso para facilitar el papel de los países en desarrollo, los pequeños Estados insulares en desarrollo (PEID) y los países menos adelantados (PMA) en la transición. Esto sugiere que el despliegue de los ingresos de la fijación de precios de GEI puede no distribuirse uniformemente entre todos los países. El diseño de las medidas y la respuesta del sector proporcionarán más señales sobre posibles patrones de inversión.

¿Cuáles son las implicaciones para el comercio y cómo podrían verse afectados los países en desarrollo remotos?

Los impactos en el comercio dependerán del desarrollo de la canasta de medidas en la OMI, el resultado de la Evaluación Integral de Impacto y la respuesta del sector del transporte marítimo y las partes interesadas. Los países en desarrollo remotos, que dependen en gran medida de las importaciones, ya pueden experimentar altos costos de envío. Los países en desarrollo impulsados por las exportaciones que comercializan productos a granel de bajo valor o lejos de los mercados de destino están preocupados por el impacto de las medidas globales y regionales en los patrones comerciales y los costos de importación. La Evaluación Integral de Impacto proporcionará más detalles sobre los impactos de las medidas y abordará los impactos negativos desproporcionados.

¿Qué implica la dinámica de esta reunión sobre la naturaleza del trabajo futuro de la OMI sobre GEI?

La dinámica de la reunión fue positiva y marcó un impulso positivo para seguir trabajando. A diferencia de 2018, todos los Estados miembros estaban a bordo y apoyaban la adopción de la estrategia 2023. La unidad entre los Estados miembros es valiosa a medida que la OMI avanza con el desarrollo de medidas. Una transición liderada por la OMI para la industria se considera más eficaz, menos costosa y más equitativa que las acciones regionales. La naturaleza global de la OMI la convierte en el foro adecuado para regular el sector del transporte marítimo.

¿Qué significa esto sobre la inclusión del transporte marítimo en el EU ETS?

La inclusión del sector del transporte marítimo en el Régimen de comercio de derechos de emisión de la UE (EU ETS) sigue sin estar clara. A partir de enero de 2024, el RCDE UE se aplicará al sector del transporte marítimo, cubriendo los viajes internos de la UE y el 50 % de las emisiones de CO2 de los buques que entren o salgan de la UE. El esquema se extenderá para cubrir las emisiones de GEI a partir de 2026. Dependiendo de la adopción de una medida global basada en el mercado por parte de la OMI, la UE puede revisar su inclusión del transporte marítimo y decidir sobre un curso de acción diferente. Sin embargo, la UE no tiene la obligación de tomar más medidas más allá de revisar la situación. Si la OMI no adopta una medida basada en el mercado global para 2028, la UE considerará medidas alternativas para reducir las emisiones de gases de efecto invernadero del transporte marítimo.

Fuente: UMAS