El brote de coronavirus coincidió con el Año Nuevo Lunar, que condujo a extensiones nacionales de las vacaciones. Sin embargo, incluso con el paso de las extensiones de vacaciones, grandes partes de China permanecen cerradas. Por cada semana que gran parte de China se ve afectada por el brote, se hace más difícil alcanzar el objetivo de crecimiento anual del PIB del 6%. Como mínimo, el primer trimestre de 2020 marcará una contracción económica significativa en comparación con el último. A medida que China se recupere gradualmente, el crecimiento económico volverá y la demanda de envío comenzará a sacar las tarifas de carga de la crisis actual.

Limitar la propagación del virus y garantizar el crecimiento económico es un acto de equilibrio que parece difícil de lograr, pero el gobierno chino se mantiene firme en la búsqueda para garantizar un crecimiento económico en línea con el objetivo establecido. Para amortiguar el impacto económico, el Banco Popular de China ha implementado recientemente un estímulo fiscal a través de recortes de tasas de interés y operaciones de repos revertidas para mantener una liquidez adecuada en el sistema bancario.

El virus en sí y la desaceleración económica se han centrado en China hasta ahora, pero las cadenas de suministro mundiales han comenzado a sentir las ramificaciones del cierre generalizado de China. Las naciones que dependen en gran medida del comercio con China, como Singapur y Japón, han emitido advertencias de recesión y el coronavirus también podría tener un impacto macroeconómico en las economías avanzadas del oeste.

Muy mal «sincronización»

El brote llega en uno de los peores momentos para la industria del transporte marítimo, que actualmente está luchando con los costos adicionales de combustible de la OMI 2020 y el cambio a combustibles con bajo contenido de azufre. Uno solo puede temer cuáles serían las implicaciones para las empresas si el coronavirus se propaga a un ritmo mayor al que se supone en los siguientes escenarios:

En el Escenario 1 de BIMCO, se supone que el virus en gran parte estará contenido a fines de febrero y que los trabajadores chinos volverán a trabajar a principios de marzo, lo que provocará una recuperación posterior en la fabricación, la producción industrial y el rendimiento de la refinería, así como la demanda de envío.

En el Escenario 2, asumimos que en el mediano plazo las cuarentenas a gran escala continuarán hasta mediados de marzo, pero en adelante la actividad económica se recuperará y alcanzará un estado de normalización en abril-mayo.

El escenario 3 es nuestro peor de los casos, donde la propagación continúa hasta un punto indeterminado en el tiempo. Sin embargo, con las incertidumbres masivas relacionadas con este escenario, queda fuera del alcance de este análisis hacer proyecciones a largo plazo.

En su lugar, se centrará principalmente en las implicaciones a corto y mediano plazo. Además, los astilleros en China, muchos de los cuales estarían ocupados con el reacondicionamiento de depuradores de la OMI 2020, han permanecido cerrados y han declarado fuerza mayor en muchos casos. Se estima que 150 buques están actualmente en proceso de modernización en astilleros chinos (fuente: Clarksons). El bloqueo de los astilleros de nueva construcción puede ser el único lado positivo del brote, ya que la entrada de más barcos se detiene temporalmente.

La fabricación lenta y los bajos volúmenes de contenedores obligan a los transportistas a navegar en blanco

El envío de contenedores está inextricablemente vinculado a China con las principales rutas comerciales, a saber, China-Europa y China-América del Norte, que vinculan las capacidades de fabricación de China con el resto del mundo. Ahora, toda la cadena logística está siendo interrumpida.

Primero, muchos de los productores de bienes en contenedores han detenido la producción o están produciendo a niveles más bajos.

En segundo lugar, el transporte de contenedores en el interior de China, en forma de camiones, se encuentra en una gran escasez de mano de obra. La evidencia anecdótica sugiere que, en algunas provincias, menos del 30% de los camioneros se han presentado a trabajar.

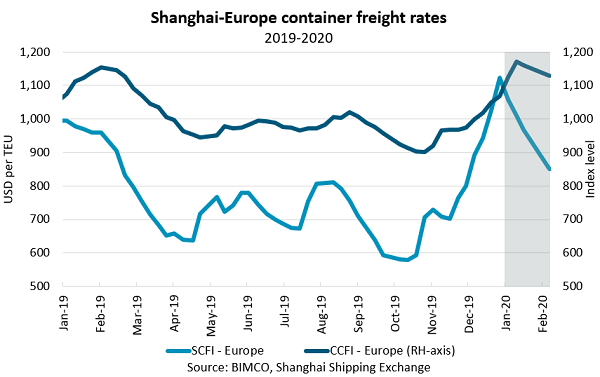

Como era de esperar, frente a los volúmenes de contenedores más bajos, los transportistas de contenedores han comenzado la supresión a gran escala de las salidas (cancelando). En el carril comercial Asia-Norte de Europa, se han eliminado 40 salidas en el período de ocho semanas después del Año Nuevo chino, en comparación con las 15 salidas en blanco el año pasado. (Fuente: Alphaliner)

Cadena de suministro global interrumpida

Los viajes en blanco han salvaguardado parcialmente las tarifas de flete del coronavirus con el índice SCFI compuesto, cayendo 93 puntos de índice modestos de 981.19 el 23 de enero a 887.72 puntos de índice el 14 de febrero de 2020. Sin embargo, los viajes en blanco solo evitarán la presión a la baja por tanto tiempo.

El virus reforzará su control en el mercado de contenedores a diferentes ritmos. El mercado intraasiático será el primero en sentir el golpe con menos productos semiacabados, como piezas usadas en la fabricación de automóviles, que se transportan a fabricantes en países cercanos como Corea del Sur y Japón. En caso de que los fabricantes regionales reduzcan la producción debido a la escasez de suministro, los intercambios de larga distancia comenzarán a sentir presión en el futuro.

¿De qué manera impacta a las lineas navieras?

En el Escenario 1, el impacto en los comercios de larga distancia no se verá afectado en gran medida, dadas las medidas de gestión de la capacidad ya ejercidas. Febrero tradicionalmente trae consigo una disminución de las tarifas de flete y, en este escenario, el mes se desarrollará en gran medida dentro del alcance de la estacionalidad habitual. Sin embargo, los volúmenes seguirán siendo más bajos esta vez, especialmente en los intercambios intraasiáticos, lo que podría generar una interferencia disruptiva menor en las cadenas de suministro mundiales.

En el escenario 2, más nubes oscuras comenzarán a acumularse. Una fuerza laboral activa temporalmente obstruida, causada por una cuarentena continua y extendida, extenderá las interrupciones a la fabricación, el transporte en el interior y las operaciones portuarias. Dado el menor volumen de contenedores, causado por la interrupción de la fabricación regional, la interrupción podría extenderse a una escasez de suministro global de productos minoristas y manufacturados.

En este caso, los fabricantes en Asia y el resto del mundo, que dependen de productos semiacabados importados de China, tendrán que reducir temporalmente la producción, lo que creará un impacto negativo en la actividad manufacturera a escala mundial. Si eso sucede, las tarifas de flete de los buques portacontenedores y las tarifas de fletamento temporal se verán sometidas a una fuerte presión descendente. Sin embargo, en este ámbito de influencia, los efectos solo serán transitorios, y es probable que veamos un repunte gradual a las condiciones normales del mercado después de capear la tormenta.

Las implicaciones más amplias siguen siendo difíciles de esbozar dado el vacío de información actual, pero un aspecto se ha vuelto extremadamente claro: la fragilidad de las cadenas de suministro globales. La guerra comercial entre EE. UU. Y China sirvió de yesca, pero quizás el coronavirus será la combinación que encenderá una reestructuración y diversificación a mayor escala de las cadenas de suministro globales a otros países asiáticos y más allá, incluyendo un aumento en el apuntalamiento cercano.

Presión creciente en el mercado a granel seco

El envío a granel seco será el más afectado, dada la gran dependencia del sector de la demanda de importación china. China representó aproximadamente el 35% de todas las importaciones de graneles secos en el mar en 2019.

El cierre extendido del Año Nuevo Lunar ya se ha materializado en las tarifas de flete. Los ingresos secos a granel ya estaban muy afectados por la estacionalidad, la implementación de la regulación IMO 2020, pero el coronavirus también dio un golpe adicional y significativo.

Como se informó ampliamente, el Índice de Capesize del Báltico (BCI) se ha desplomado recientemente en territorio negativo a fines de enero. El índice negativo en sí mismo transmite poca información útil, pero las ganancias promedio sugieren el mismo mensaje, situándose en USD 2.735 por día el 20 de febrero de 2020. Del mismo modo, los segmentos más pequeños han seguido el camino de Capesize y se han mantenido en territorio no rentable en los últimos meses.

Tradicionalmente, el mercado de productos secos a granel disfruta de una fuerte recuperación después de que concluyen las celebraciones chinas del Año Nuevo Lunar. Con solo una pequeña mejora en las tarifas de transporte esta semana, el coronavirus ha pospuesto el repunte.

“La demanda a granel seco se ha recuperado tradicionalmente después del Año Nuevo Lunar en China, pero no esta vez. El coronavirus ha pospuesto el regreso de las condiciones normales de mercado «. – Peter Sand, analista jefe de envíos de BIMCO

Si se supone, en el Escenario 1, que China logra contener el virus a fines de febrero y que la producción industrial se recupera hasta marzo, el impacto del virus en el mercado de productos secos a granel seguirá siendo relativamente breve.

La producción de acero, el motor de las importaciones de mineral de hierro, sufrirá un golpe, pero se normalizará a la línea de base en los próximos meses. No obstante, los accesorios de importación de mineral de hierro a China ya se han visto afectados con solo 38 cargas fijas para China en febrero, un marcado contraste con las 62 cargas fijas fijadas en el mismo período del año pasado.

Dado el nivel más bajo de cargas puntuales de mineral de hierro y la tendencia a largo plazo de la producción de acero china que favorece a los hornos de arco eléctrico que utilizan chatarra y no mineral de hierro, BIMCO espera que las importaciones chinas de mineral de hierro disminuyan año a año para 2020 como un todo.

Las importaciones chinas de carbón, el segundo mayor producto seco a granel, también recibirán un golpe inducido por el coronavirus. Las vacaciones prolongadas y la producción industrial más lenta reducirán la demanda de energía a base de carbón, que esencialmente destruye la demanda de forma permanente. La quema de carbón en seis centrales eléctricas principales ha disminuido un 51% desde el 1 de enero de 2020 y se ha mantenido prácticamente estable a ese nivel en las semanas posteriores al Año Nuevo Lunar. (Fuente: Commodore Research)

China sigue siendo el mayor productor mundial de carbón, y con la presión de alcanzar los objetivos anuales del PIB, el gobierno puede priorizar la producción nacional sobre las importaciones de carbón. Es probable que el crecimiento de las importaciones de carbón disminuya en 2020.

En nuestro escenario 2, donde la propagación del virus continúa hasta mediados de marzo, el envío a granel seco permanecerá en un entorno de ganancias deprimido durante el resto del primer trimestre. Los proyectos de construcción y los proyectos industriales se mantendrán lentos hasta mediados de marzo, antes de ascender en un repunte gradual.

En esta situación, las mejoras en las ganancias a granel en seco en el primer trimestre vendrán en forma de precios de búnker en descenso y no por aumento de la demanda.

La lenta demanda de petróleo hace que las tarifas de los buques cisterna caigan en picado

El coronavirus ha puesto las tarifas de los buques cisterna bajo una presión masiva descendente. Las ganancias de Very Large Crude Carrier (VLCC) del Golfo Pérsico a China han caído de USD 103,052 por día el 2 de enero a USD 18,326 por día el 18 de enero de 2020. Sin embargo, el coronavirus no ha sido la única influencia en el mercado de petroleros en este período: Estados Unidos recientemente levantó las sanciones a una gran entidad petrolera china, lo que provocó que una gran flota de VLCC ingresara nuevamente al mercado.

A raíz del coronavirus, la perspectiva de la demanda mundial de combustibles líquidos se ha ajustado a la baja en 378,000 barriles por día (bpd) de enero a febrero (fuente: EIA). El brote reducirá la demanda de combustibles líquidos de China en 190,000 bpd en promedio en 2020. El ajuste se basa en tres componentes: un crecimiento económico más lento, cancelaciones de vuelos y reducciones de otros combustibles para el transporte.

De manera similar, la AIE espera una caída de 435,000 bpd de demanda de petróleo en el primer trimestre, la primera caída anual en más de 10 años.

De manera similar, la AIE espera una caída de 435,000 bpd de demanda de petróleo en el primer trimestre, la primera caída anual en más de 10 años.

Como se mencionó, en el escenario 1 de coronavirus de BIMCO, se supone que las salidas de las refinerías de petróleo chinas y las importaciones de crudo se mantendrán bajas hasta febrero, pero se normalizarán hasta marzo y se reanudarán en condiciones normales en abril. Las ganancias de los petroleros estarán a merced de la enfermedad durante febrero y marzo y no necesariamente exhibirán un fuerte rebote después. Gran parte de la demanda de petróleo asociada con la actividad económica, los viajes en vuelos del Año Nuevo Lunar y el consumo ordinario de productos derivados del petróleo se destruyen permanentemente, por lo que no debemos Espere una recuperación en forma de V.

“La demanda se destruye en China debido al coronavirus. La demanda derivada del gasto del consumidor, la generación de energía y la producción industrial se pierde cada día que grandes partes de China permanecen en cuarentena. Esa demanda no necesariamente se recuperará una vez que el virus esté contenido «. – Peter Sand, analista jefe de envíos de BIMCO

En el escenario 2, las importaciones chinas de petróleo crudo permanecerán bajas durante el resto del primer trimestre, antes de recuperarse en condiciones normales en el segundo trimestre. Cuando se combina con el costo de combustible adicional de IMO 2020, los márgenes de beneficio trimestrales de muchos operadores de petroleros podrían regresar a territorio negativo, un contraste evidente con los resultados positivos reportados en el cuarto trimestre.

Quizás el coronavirus solo ha acelerado la presión a la baja sobre las tarifas de transporte, que inevitablemente se produciría en algún momento. Con el efecto del coronavirus además del efecto de la evaporación de las sanciones de los Estados Unidos, se muestran los verdaderos colores del mercado de buques tanque.

Hace apenas un mes, las tarifas de flete se cernían en un territorio extremadamente rentable, impulsado en gran medida por el endurecimiento del régimen de sanciones de EE. UU., La estacionalidad y el cambio de ruta comercial asociado con la OMI 2020. Sin embargo, esto no debe confundirse con los sólidos fundamentos del mercado, ya que esto ciertamente no es lo que tenemos. La flota total de petroleros de petróleo crudo creció un 6,2% en 2019, un nivel que superó con creces la demanda. Dado que el coronavirus ya está desacelerando la demanda para 2020, el año no se está formando exactamente para volver a poner en marcha el equilibrio de la oferta y la demanda.

El estallido del nuevo coronavirus ha ilustrado cuán dependiente se ha vuelto el envío de la economía china. Si grandes partes de la fuerza laboral china están en cuarentena, los segmentos de envío comercial quedarán atrapados en un territorio sombrío.