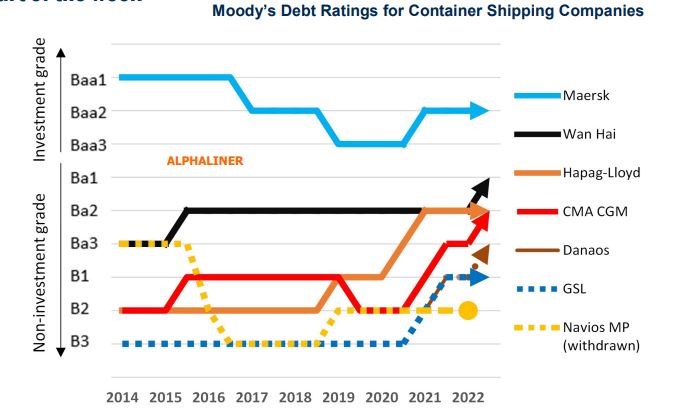

Alphaliner: Lineas de contenedores aún no alcanzan calificaciones de grado de inversión

Alphaliner: AP Moller-Maersk sigue siendo el único crédito de grado de inversión en el espacio de transporte de contenedores a pesar de una serie de mejoras crediticias recientes. Las mejoras adicionales a las calificaciones de los contenedores ahora dependerán del alcance de los pagos de los accionistas, las ganancias y el flujo de efectivo a las relaciones de deuda, y los márgenes EBIT a largo plazo.

Los siete créditos de contenedores cubiertos por la agencia de calificación Moody’s nuevamente mostraron un movimiento considerable en los últimos seis meses con tres créditos que recibieron una mejora: Wan Hai, CMA CGM, Danaos.

Otras tres empresas recibieron una perspectiva crediticia mejorada, ya que Maersk, Hapag-Lloyd y Global Ship Lease vieron cómo sus perspectivas se convertían de estables a positivas.

Los operadores que recibirán una actualización formal este verano incluyen:

– CMA CGM fue recompensada por su continua reducción del apalancamiento, lo que le ha llevado a reducir la deuda en un 40 % desde la adquisición de Ceva Logistics en 2019. La línea también fue elogiada por su disciplinada política de dividendos en la que ha pagado solo «una fracción». de efectivo a los accionistas, eligiendo en su lugar reinvertir en el negocio. Se espera que CMA CGM gane USD 13 mil millones en flujo de caja libre en 2022.

– La línea taiwanesa Wan Hai Lines recibió su primera mejora de calificación desde 2015 de Ba2 a Ba1 con perspectiva estable. Ahora está a solo un escalón del grado de inversión y es la aerolínea mejor calificada después de Maersk.

En otros lugares, otros operadores no lograron una mejora completa, pero recibieron noticias positivas sobre la probable dirección futura de su calificación.

Al igual que con CMA CGM, Moody’s destacó la política de dividendos conservadora de Maersk, que ha permitido a la línea desapalancarse y reducir la deuda neta a un valor negativo de -USD 3400 millones (es decir, el efectivo excede la deuda).

La perspectiva de la línea cambió de estable a positiva. También se espera que Maersk logre una mayor estabilidad en el rendimiento a través de su paso a la logística. El negocio logístico del grupo se ha duplicado en tamaño a USD 12 mil millones desde poco menos de USD 7 mil millones en 2020.

Hapag-Lloyd también recibió una perspectiva positiva por su enfoque continuo en el pago de la deuda. El transportista pagó 818 M EUR de deuda en el año hasta el 31 de marzo, aumentando su ratio de activos libres de cargas del 29% al 47%.

Las mejoras futuras para CMA CGM y Hapag-Lloyd ahora dependerán de que la deuda/EBITDA se mantenga por debajo de 3.0x, los márgenes de EBIT en un solo dígito alto y el flujo de efectivo retenido a la deuda neta en al menos el alto 20%.

Sin embargo, las actualizaciones pueden posponerse a la espera de la llegada de nuevos barcos. Dado que se espera que la oferta de tonelaje una vez más supere la demanda en los próximos años, Moody’s advirtió a CMA CGM: «Si bien las métricas crediticias pueden indicar una presión alcista este año, no esperamos que se produzca una mejora antes de la segunda mitad de 2023 una vez que podamos evaluar el impacto financiero potencial en CMA CGM y sus pares con una entrada considerable de nuevos buques en 2023 y 2024”.

Fuente: Alphaliner